全面审视蚂蚁集团 商业模式、创新贡献、问题挑战与未来监管方向

蚂蚁集团作为中国数字金融领域的标杆企业,其发展历程与商业模式深刻影响了金融科技行业的演进路径。客观、全面地看待这家企业,需要从其商业模式的独特性、对行业与社会的创新贡献、发展中暴露的问题以及相应的监管与企业治理方向进行系统分析。

一、商业模式:平台化、技术与数据的深度融合

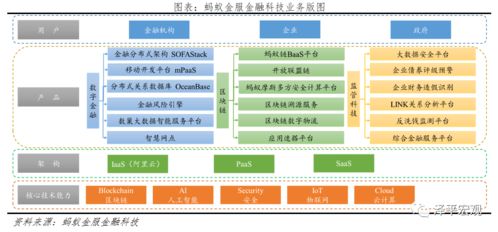

蚂蚁集团的商业模式核心在于构建了一个以支付宝为入口,连接消费者、商户、金融机构与各类服务提供商的超级数字平台。其并非传统意义上的金融机构,而是通过技术赋能,提供支付、信贷、理财、保险、信用评估等综合金融服务。其收入主要来源于:

- 数字支付与商户服务:作为基础,通过交易手续费和商户解决方案获取稳定收入。

- 数字金融科技平台:这是其价值核心,通过向合作金融机构输出技术、场景与流量,收取技术服务费(如微贷科技平台的花呗、借呗,理财科技平台的基金代销,保险科技平台的产品分销)。

- 创新业务及其他:包括区块链、数据库、国际化业务等。

其模式创新在于,利用庞大的用户与场景数据,通过算法模型进行风险评估与用户画像,极大地提高了金融服务的可得性与效率,实现了“场景引流、数据驱动、技术赋能、平台分润”的闭环。

二、创新贡献:推动普惠金融与行业数字化转型

蚂蚁集团的创新贡献是多维度的:

- 普惠金融实践:通过移动支付降低了交易成本,让数亿过去未被传统金融体系充分覆盖的群体(如小微商户、个人消费者)获得了便捷的支付、信贷和理财服务,显著提升了金融服务的包容性。

- 技术驱动创新:在分布式数据库(OceanBase)、人工智能风控、区块链技术应用等方面进行了大量投入与探索,推动了金融行业底层技术设施的升级。

- 重构行业生态:其平台模式促进了金融机构(尤其是中小银行)的数字化转型,催生了“助贷”、“联合贷”等新业态,推动了金融产品与服务的线上化、场景化。

- 提升用户体验:以“客户为中心”的产品设计,将复杂的金融服务简化为手机上的便捷操作,设定了极高的行业服务标准。

三、存在问题与潜在风险

在高速发展与创新过程中,蚂蚁集团也暴露出一些值得关注的问题与风险:

- 业务混业经营与监管套利风险:其业务横跨支付、信贷、理财、保险等多个金融领域,但在资本充足、风险拨备、信息披露等方面曾一度适用与传统金融机构不同的标准,存在潜在的监管套利空间,可能引发系统性风险。

- 过度借贷与消费者保护问题:基于消费场景的信贷产品(如花呗、借呗)可能诱导年轻群体或低收入群体过度负债,存在过度营销、信息披露不充分等问题,消费者权益保护有待加强。

- 数据垄断与隐私安全:掌握海量用户交易与行为数据,在数据采集、使用、权属和隐私保护方面面临严格审视,存在数据垄断和滥用风险。

- “大而不能倒”的系统重要性:其业务深度嵌入社会经济运行,一旦出现问题,可能产生广泛的负外部性,对金融稳定构成挑战。

- 公司治理与关联交易:复杂的股权结构与关联方(如阿里巴巴集团)的交易,需要更高的透明度和规范性,以确保独立运营和公平竞争。

四、监管方向与企业管理的调整

针对上述问题,监管方向和企业自身管理正在发生深刻调整:

监管方向:

1. 全面纳入金融监管框架:要求其金融业务全部纳入持牌经营,确保在资本充足率、杠杆率、拨备覆盖率等方面符合监管要求,实现与其他金融机构的公平竞争。

2. 强化反垄断与防止资本无序扩张:防止数据垄断和平台企业滥用市场支配地位,推动数据要素的合规流通与使用,保护消费者隐私。

3. 加强消费者权益保护:对借贷业务进行额度与利率限制,规范营销行为,强化信息披露和风险提示,建立有效的投诉处理机制。

4. 完善公司治理监管:要求金融控股公司架构清晰、风险隔离,规范关联交易,加强信息披露。

企业管理调整:

1. 业务重组与合规转型:主动进行业务分拆,成立独立的金融控股公司,确保各项金融业务独立运营、风险隔离。

2. 强化风险管理与内控:建立与金融业务规模及复杂程度相匹配的全面风险管理体系,尤其加强信贷风险、操作风险和数据安全管理。

3. 优化公司治理结构:完善董事会架构,增强独立性,建立更透明的决策机制和关联交易管理制度。

4. 重新定位与社会责任:在追求商业价值的更加强调金融服务的普惠性、安全性和可持续性,平衡创新与稳健的关系。

###

蚂蚁集团是中国金融科技创新的一个缩影。其成功之处在于敏锐地捕捉了技术革命与市场需求结合的巨大机遇,并通过平台模式创造了巨大价值。金融的本质是经营风险,当创新速度和业务规模超越现有监管框架和风险管控能力时,必要的规范和调整不可避免。蚂蚁集团需要在监管框架下,找到技术创新、业务发展、风险控制与社会责任之间的新平衡点。这不仅关乎企业自身的可持续发展,也对整个中国数字金融行业的健康、有序发展具有重要的示范意义。

如若转载,请注明出处:http://www.xvmkj.com/product/69.html

更新时间:2026-06-19 21:19:21